.

В настоящия материал ще изнесем факти за механизма, по който бяха мотивирани и „прокарвани“ онези текстове в новия Граждански процесуален кодекс (ГПК), чрез които българските политици, експерти и общественици (посочени поименно в хода на нашето изложение) „връчиха“ на банковия сектор своеобразна нормативна „бухалка“, позволяваща в условията на икономическа криза от българския народ да се извлича допълнителна необоснована облага от порядъка на 400’000’000 лв. годишно.

За да проследим механизма, довел до приемането на чл. 417, т. 2, хипотеза 3 от ГПК, с което десетки хиляди български семейства с техния малък или среден бизнес бяха обречени на икономическа зависимост и разоряване, потърсихме информация за проведените в парламентарните комисии и в Пленарна зала обсъждания, мотивирали единодушното гласуване „за“ от страна на всичките парламентарно представени по онова време политически сили (без изключение).

От оскъдната публично достъпна информация установяваме, че на 13.06.2007 г. е проведено заседание на Комисията по правни въпроси към XL Народно събрание, където е обсъждан проектът на нов ГПК в частта „Заповедно производство“ (след като законопроектът вече е приет като цяло на първо четене на 31.08.2006 г. и следва неговото прецизиране в Комисията преди гласуването му на второ четене текст по текст).

Както колегите от www.Advocati.org изтъкват, заповедните производства позволяват на кредитора да се снабди с изпълнителен лист и да пристъпи към принудително изпълнение сравнително бързо и лесно, без да доказва по общия исков ред своята претенция – доколкото се предполага, че наличието на определени специфични документи или липсата на оспорване от страна на длъжника е основание да се предполага, че претенцията е обоснована. Съществуват две заповедни производства – такова по чл. 410 от ГПК, при което длъжникът може да оспори претенцията на кредитора и това задължава кредитора да я докаже по общия исков ред, и такова по чл. 417 от ГПК, при което длъжникът не може да оспорва претенцията, понеже кредиторът притежава определени правно признати привилегии. Ако длъжникът е недоволен от следващото по чл. 417 от ГПК принудително изпълнение, може на свой ред да заведе иск в съда и да доказва, че не дължи, съответно – да търси последваща компенсация от кредитора за неоснователно реализираната претенция (доколкото последващият иск на длъжника ще достигне до съдебно решение много след окончателното завършване на вече образуваното принудително изпълнение срещу него).

Във връзка с горното по време на цитираното заседание на Комисията по правни въпроси възниква спор дали банките следва да действат по чл. 410 от ГПК (с възможност длъжникът да оспорва претенциите им) или следва да действат по чл. 417 от ГПК (където длъжникът няма тази възможност). От стенограмата на заседанието от 13.06.2007 г. проследяваме следния диалог:

Диана Андонова от Асоциация на банките в България: Колежката е [от] ОББ, а аз съм [от] Банка ДСК – това са най-големите банки… [Двете] бихме искали [правото на банките] да бъде постановено по чл. 417 [от ГПК].

Борислав Белазелков (съдия във II гражданско отделение при ВКС): Искате да влезете в чл. 417, т. 2: „…на държавните учреждения, общините… и банките?“

Галина Маркова от Асоциация на банките в България: Ако позволите, точно при тази точка мисля, че се нарушава един основен принцип – равнопоставеност на субектите. Значи може държавните учреждения и общините да издават извлечения от сметка [и да пристъпват към заповед за незабавно изпълнение], а финансовите институции (…) да бъдат извадени. Просто се нарушава тази равнопоставеност.

Диана Андонова: Говорим за банките, защото наистина това е едно учреждение, което е действително под много особен надзор и те не биха си позволили [да злоупотребяват]. 50 години е било винаги банките. (Явно има предвид тоталитарния период, в който всички банки бяха държавни и политиката им далеч не беше търговска, а подчинена на т.нар. командна икономика – бел. www.Targ.bg) Казах, че нищо, че сме частноправни субекти и затова си позволих малко по-дълго да акцентирам какъв особен вид частноправни субекти сме [банките] и търговци.

Както може да се проследи от приложената извадка от стенограмата, за „равнопоставеност на субектите“ се говори само в контекста на претенцията търговските банки да бъдат изравнени по права и привилегии с държавата и общините. За равнопоставеност между потребителите и банките – разбира се – не става и дума! В резултат на това днес (шест години по-късно) сме свидетели на абсолютен диктат от страна на „равнопоставените“ с държавата и общините банкови институции, които буквално смазват всеки свой потребител, който дръзне да вземе отношение по-въпроса за това какво им дължи, как се определят и променят лихвите по неговия кредит и пр. Заплахата е ясна и нормативно гарантирана: банката, която с цитирания текст от ГПК е изравнена по права и привилегии с държавата, заплашва, че ще премине към незабавно изпълнение, ако потребителят има неблагоразумието да не се съгласи незабавно с продиктуваните му условия (за което по-нататък в материалите от пордеицата, ще приложим документи за конкретни банкови злоупотреби). Смешната алтернатива е потребителят да внесе обезпечение на стойността на получения кредит (която при ипотечните кредити често достига €50-100 хиляди), за да спре незабавното принудително изпълнение в случай на предсрочна изискуемост, или да понесе последиците на предсрочната изискуемост и да се насочи към дълго, скъпо струващо и изключително трудно исково производство, в което да доказва своята правота и да търси някаква закъсняла компенсация за своето разоряване (след като принудителното изпълнение срещу него вече отдавна е приключило).

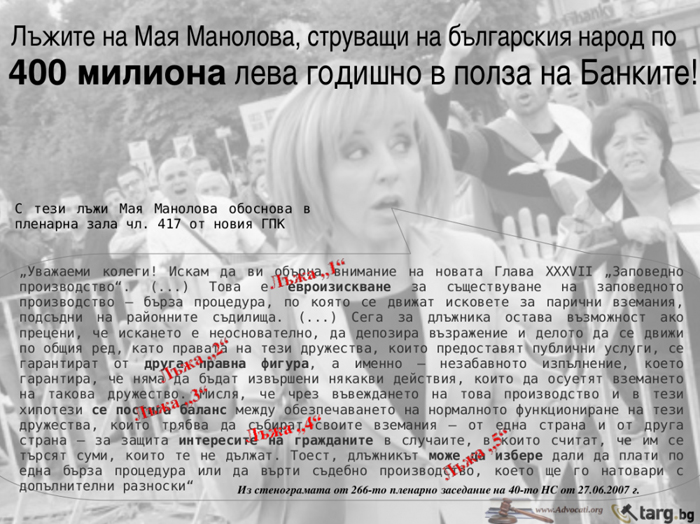

Връщаме се отново към стенограмите от дейността на Народното събрание. Вече проектът за нов ГПК е придвижен към Пленарна зала за гласуване на второ четене, текст по текст. На 27.06.2007 г. е проведено 266-то заседание на Народното събрание, на което се пристъпва към обсъждане на Глава XXXVII „Заповедно производство“. След изчитането на чл.чл. 410-425 от ГПК, г-жа Мая Манолова, тогава пак народен представител от БСП, взема думата:

Мая Манолова (народен представител от Коалиция за България): Уважаеми колеги! Искам да ви обърна внимание на новата Глава XXXVII „Заповедно производство“. (…) Това е евроизискване за съществуване на заповедното производство – бърза процедура, по която се движат исковете за парични вземания, подсъдни на районните съдилища. (…) Сега за длъжника остава възможност ако прецени, че искането е неоснователно, да депозира възражение и делото да се движи по общия ред, като правата на тези дружества, които предоставят публични услуги, се гарантират от друга правна фигура, а именно – незабавното изпълнение, което гарантира, че няма да бъдат извършени някакви действия, които да осуетят вземането на такова дружество. Мисля, че чрез въвеждането на това производство и в тези хипотези се постига баланс между обезпечаването на нормалното функциониране на тези дружества, които трябва да събират своите вземания – от една страна и от друга страна – за защита интересите на гражданите в случаите, в които считат, че им се търсят суми, които те не дължат. Тоест, длъжникът може да избере дали да плати по една бърза процедура или да върти съдебно производство, което ще го натовари с допълнителни разноски“.

Изказването на г-жа Мая Манолова – въпреки бруталните заблуждения в него, които по-долу ще проследим подробно – не поражда никакви реплики. Прилагаме правен анализ на изказването на г-жа Мая Манолова, направен от колегите от www.Advocati.org

В изложението на г-жа Манолова могат да бъдат посочени няколко откровени неистини, които може би са подвели онази част от народните представители, която никога не си прави труда да се задълбочава в това, което гласува. На първо място, заповедното производство като цяло не е „евроизискване“ – поне не във вида, в който беше възприето от новия ГПК в България. Никъде в нормалните европейски страни не съществува хипотеза, при която частно търговско дружество (колкото и „привилегировано“ да е то, понеже е банка) да може да осъди определено лице (длъжник) само въз основа на едностранно съставени от частното търговско дружество документи за съществуването на дълг; и ако такава правна възможност все пак се намира в правото на някои от страните-членки, тя задължително е балансирана с правото на „длъжника“ да оспори претенцията и да задължи банката да докаже своите права по общия исков ред. Очевидно това не е факт в хипотезата на чл. 417, т. 2 от ГПК, където частните банки са привилегировани наред с държавните и общински учреждения. В този смисъл формулировката „евроизискване“ може да се представи като обикновена манипулация, често използвана от българските политици, за да „омагьосат“ всякакви евентуални възражения с едно неясно и непреодолимо западноевропейско „основание“.

„Сега за длъжника остава възможност – продължава нататък г-жа Манолова – ако прецени, че искането е неоснователно, да депозира възражение и делото да се движи по общия ред, като правата на тези дружества, които предоставят публични услуги, се гарантират от друга правна фигура, а именно – незабавното изпълнение, което гарантира, че няма да бъдат извършени някакви действия, които да осуетят вземането на такова дружество“. Недопустимо и подвеждащо е вмъкването на два съвсем различни правни института в едно такова изречение. От една страна оставаме с впечатлението (ако не сме юристи и не разбираме ГПК), че длъжникът винаги е защитен с правото му да възрази и да поиска преминаване към общия исков ред, в който банката наравно с всеки друг претендент трябва да докаже своите претенции. От друга страна виждаме гарантирани интересите на дружествата, предоставящи публични услуги, чрез „незабавното изпълнение“, което гарантира, че „няма да бъдат извършени никакви действия, които да осуетят вземането на такова дружество“. Г-жа Манолова пропуска да посочи, че длъжникът „няма да извърши никакви действия“, просто защото той няма правна възможност за такива действия; искането на банките за незабавно изпълнение по чл. 417 от ГПК не може да се препятства с възражение от длъжника – това възражение е допустимо само срещу непривилегированите кредитори по чл. 410 от ГПК, където банките изобщо не участват.

Г-жа Манолова изразява убеждението, че с така цитираната уредба „се постига баланс между обезпечаването на нормалното функциониране на тези дружества, които трябва да събират своите вземания – от една страна и от друга страна – за защита интересите на гражданите в случаите, в които считат, че им се търсят суми, които те не дължат“. Ако г-жа Манолова нямаше юридическо образование, бихме си позволили да обясним още веднъж, че „в случаите, в които гражданите считат, че им се търсят суми, които те не дължат“, те просто остават длъжни да понесат последиците от незабавното изпълнение – което им се предявява едва с поканата за доброволно изпълнение от страна на съдебния изпълнител и изпълнителното производство продължава до край, независимо от мислите и възраженията на гражданите. За гражданите при това положение остава възможност да образуват отделно дело по общия исков ред, в което да докажат, че всъщност не дължат – което ще завърши далеч след края на изпълнението на „незабавната заповед“ и след разоряването им (както е в общия случай при граждани с едно обикновено работническо домакинство или с малък и среден бизнес).

За трети път г-жа Манолова манипулира народните представители в пленарна зала: „Тоест, длъжникът може да избере дали да плати по една бърза процедура или да върти съдебно производство, което ще го натовари с допълнителни разноски“. Всъщност, длъжникът може да избере „дали да плати по една бърза процедура“, или да плати по тази бърза процедура и междувременно да започне „да върти“ отделно съдебно производство, твърде бавно и скъпо, което евентуално би довело до признаване на правата му и възстановяване на някакъв паричен еквивалент на пазарната оценка на съсипаното му домакинство или бизнес. Отново в едно изречение намираме смесени два съвсем отделни правни института, които г-жа Манолова със сигурност има необходимото образование, за да разграничи. Ако иска.

.

.

.

Трудно можем да говорим за мотивацията на г-жа Манолова да изговори толкова много неистини в Пленарна зала само за няколко минути, но последствията за банковия сектор са изчислими: реализираният от банките материален интерес благодарение на „прокараната“ норма възлиза на 400’000’000 лв. Годишно. Тази финансова последица от чл. 417, т. 2, хипотеза 3 от ГПК не е могла да бъде предвидена към онзи момент през 2007 г., тъй като броени дни преди обсъждането, на 12.06.2007 г. „Тройна коалиция“ (НДСВ, БСП и ДПС) отменя Глава II „Планиране на законопроектите“ от Закона за нормативните актове (ЗНА), поставяща изискването за оценка на подобни финансови последици. Така проектът за нов ГПК минава без оценка на финансовото въздействие и без преценяване на последиците, които днес понася целият български народ.

Само няколко дни по-късно (на 04.07.2007 г.), водени от откровените неистини на г-жа Манолова, народните (или по-точно – „банковите“) представители гласуват с овчедушно единодушие Глава XXXVII „Заповедно производство“ от новия ГПК – със 101 гласа „за“ и нито един „против“ или „въздържал се“. Повечето от тях вероятно дори не са разбрали какво точно гласуват. Прилагаме пълния списък на гласувалите „за“ чл. 417, т. 2, хипотеза 3 от ГПК – ведно с техните имена, фотографии и партийна принадлежност, а за някои от ключовите фигури – и заеманите от тях позиции към настоящия момент. Както ще се убедите от един бърз преглед на списъка – въпреки широко заявяваните предизборни обещания и политически платформи – по отношение на някои мащабни икономически интереси българските „народни“ представители демонстрират учудващо и безскрупулно единомислие!

ПЪЛЕН СПИСЪК НА „НАРОДНИТЕ“ ПРЕДСТАВИТЕЛИ ОТ 40-то НАРОДНО СЪБРАНИЕ, ГЛАСУВАЛИ „ЗА“

Потърсихме г-жа Мая Манолова за коментар – доколкото тя е единственият народен представител, който е взел изрично отношение по спорната Глава XXXVII от ГПК в Пленарна зала на 27.06.2007 г. Среща ни беше оказана, но по телефона успяхме да чуем следното:

„Необходимо е антимонополно законодателство. Ние [от Коалиция за България] правим опит гражданите да бъдат освободени от примката на монополите. Банките попадат в групата. В тази връзка предстоят промени в Закона за банките (ЗБ), Закона за потребителския кредит (ЗПК) и други… Не изключвам [законодателна] корекция и в ГПК – защото всяка правна норма действа в конкретна ситуация. В началото на предишното управление [през 2006 г.] ситуацията беше различна – трябваше да има облекчен режим за гарантиране стабилността на банковата система. Но сега – предвид че хората с потребителски и ипотечни кредити изнемогват и са изправени пред хипотезата да бъдат превърнати във вечни длъжници, като изгубят всичко, което имат – трябва [чл. 417, т. 2, хипотеза 3] да се преосмисли. В това число включвам равнопоставеността при сключване на договор за кредит, защита на потребителите, невъзможност за едностранно увеличаване на лихвените проценти – защото банките реализират печалба за сметка на търговския риск и не може този риск да е за сметка на потребителите. (…) Хора фалират, губят си жилището и перспективите за себе си и за живота си – необходима е промяна. Имам амбиция да се случи широка дискусия в гражданското общество. Не бива рискът да е за сметка на потребителите на кредитни услуги. [Този въпрос] трябва да се обсъди в Комисията за бюджет и финанси, с промени в ЗБ… На старта на новия политически сезон гражданите заявиха, че това е една от водещите теми. [Трябва] да организираме публичен дебат с представители на граждански организации. [Гражданите] ще имат възможност да се включат [в обсъждането]. Относно формата на дискусията очаквам съгласие от Комисията по бюджет и финанси, и очаквам формат, подобен на този за изборното законодателство.

Прави впечатление липсата на всякакво желание за поемане на отговорност за действията, с които г-жа Манолова настоятелно пропагандира (включително и чрез откровени лъжи) спорния законодателен текст. Тази липса на чувство за отговорност се съчетава с фасадна готовност (заявена по телефона) за защита интересите на обществото, която готовност поразително напомня на своеобразен нов „катарзис“ в българската политика (каквито „катарзиси“ напоследък са често явление за нашите политици – сравни случая с Делян Пеевски). Цената на този нов „катарзис“ обаче, равняваща се на повече от 2 млрд. лв., изсмукани до този момент от българските граждани и техния малък или среден бизнес, я плащаме ние – гражданите.

Партията на г-жа Манолова е доказала (както и в конкретния случай), че няма никакво намерение да поема някаква отговорност за своите действия. Дори към настоящия момент народният представител Румен Гечев от БСП (агент „Економов“ от Първо ГУ на ДС и провален вицепремиер и министър на икономиката в правителството на Жан Виденов), днес – вече в качеството му на заместник-председател на Комисията по икономическа политика – води работата по законопроект за ипотечните кредити, с цел „решаване“ проблемите на потребителите с банковия сектор. Същите лица, които доведоха българската държава до просешка тояга чрез източване на капиталите, обезценяване и разграбване на българската икономика и контролирано фалиране на банките през 90-те (както проследихме в предходния материал по темата), днес продължат „да решават“ предизвиканите от тях проблеми на българския народ!

Ето какво споделя по същество Румен Гечев (агент „Економов“) за online-изданието www.Capital.bg

Според него законопроектът за ипотечните кредити се изготвя съвместно от комисиите към Народното събрание по бюджет и финанси, и предвижда да бъде намалена „наказателната“ лихва при предсрочно погасяване на ипотечни кредити и да бъдат ограничени възможностите за едностранно променяне на лихвените проценти. Но бившият министър в кабинета „Виденов“ не изрича и дума за възстановяване на равнопоставеността между потребителите и банките в контекста на чл. 417, т. 2, хипотеза 3 от ГПК, позволил банките едностранно и безнаказано да определят и впоследствие да променят условията по кредитите. Впечатление в подадената от г-н Румен Гечев информация прави и фактът, че разговори се водят с „представители на банки, Асоциацията на банките в България и БНБ“, но не и с представители на тези, които накрая плащат сметката – потребителите на банкови кредити!

Посткомунистическа номенклатура и нейният репресивен апарат, новите капиталисти, старите политици с тяхното потомство и изграденият по тяхна мярка банков сектор вървят ръка за ръка с техните казионни „граждански организации“, а жертвата на всичко това оставаме ние – гражданите. Според психолози престъпникът винаги търси съгласието на своята жертва. До кога ще бъдем съгласни със състоянието си на жертва, е въпрос, на който всеки от нас трябва в някакъв момент да даде своя отговор. Група експерти, работещи по набелязаните от нас проблеми, идентифицират конкретни нормативни изисквания и предлагат своя Петиция в защита на банковите клиенти, към която те призоваваме да се присъединиш. Сега.

В следващия материал по темата ще приложим факти за това как повече от десет ключови държавни институции бранят „свещената“ банкова индустрия и най-вече инструмента за терор над народа, обезпечен чрез чл. 417, т. 2, хипотеза 3 от ГПК; личната безпринципна позиция на посочените по-горе български политици прераства в безпринципно ангажиране позицията на цели институции – в нарушение на законно установените им задължения и функции. Очаквайте продължение!

http://targ.bg